Acerca de FICO® Scores

- ¿Qué es FICO?

- ¿Qué son los FICO® Scores?

- ¿Qué es lo que distingue a los FICO® Scores?

- ¿Qué incluyen los FICO® Scores?

- ¿Qué excluyen los FICO® Scores?

- ¿Cuál es un buen FICO® Score?

- ¿Qué son los factores de puntaje?

- ¿Cuáles son los requisitos mínimos para calcular un FICO® Score?

- ¿Cómo me pueden ayudar los FICO® Scores?

- ¿Tengo más de un FICO® Score?

- ¿Por qué mi FICO® Score es diferente a los otros puntajes que he visto?

- ¿Por qué los FICO® Scores varían o cambian?

¿Qué es FICO?

FICO, conocido anteriormente como Fair Isaac Corporation, es la empresa que inventó los FICO® Scores. Desde 1950, FICO provocó una revolución en la evaluación de riesgo de crédito al ser pionera en el puntaje de riesgo de crédito para los otorgantes de crédito. Este nuevo enfoque para medir el riesgo permitió que bancos, minoristas y otras empresas mejoren su rendimiento y expandan el acceso de los clientes al crédito. Hoy en día, los FICO® Scores son ampliamente reconocidos como el estándar de la industria en medición de riesgo de crédito.

Es importante destacar que, aunque FICO trabaja con las agencias de informes de los clientes para proporcionar sus FICO® Scores, no tiene acceso a ni almacena sus datos personales y tampoco determina la precisión de la información en su archivo de crédito.

¿Qué son los FICO® Scores?

FICO® Scores son los puntajes de crédito más ampliamente utilizados. Cada FICO® Score es un número de tres dígitos que se calcula a partir de la información en sus informes de crédito de las tres principales agencias de informes de los clientes: Experian, TransUnion y Equifax. Sus FICO® Scores predicen la probabilidad de que pague una obligación de crédito según lo acordado. Los prestamistas usan FICO® Scores para evaluar el posible riesgo de crédito de prestatarios de manera rápida, consistente y objetiva.

¿Qué es lo que distingue a los FICO® Scores?

No todos los puntajes de crédito son FICO® Scores. Debido a que los FICO® Scores son los puntajes de crédito más usados por los prestamistas (los FICO® Scores se utilizan en más del 90 % de las decisiones de préstamos de crédito en los EE. UU.1), conocer sus FICO® Scores es la mejor manera de entender cómo los posibles prestamistas podrían evaluar su riesgo de crédito cuando solicite un préstamo o crédito. Es posible que otros puntajes de crédito, que usan fórmulas de puntaje diferentes a las de FICO, no le proporcionen una representación correcta de los puntajes que utilizan los prestamistas al evaluar su perfil de crédito.

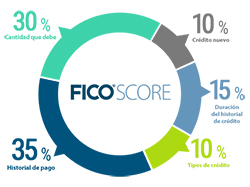

¿Qué incluyen los FICO® Scores?

Los FICO® Scores se calculan con los datos de crédito en su informe de crédito. Estos datos se agrupan en cinco categorías; a continuación, encontrará una descripción detallada de la importancia relativa de cada categoría. Al revisar esta información, considere que:

- Los FICO® Scores consideran todas estas categorías, no solo una o dos.

- La importancia de cualquier factor (tipo de información) depende de la información de todo su informe de crédito.

- Los FICO® Scores solo se fijan en la información relacionada con el crédito en el informe de crédito.

- Los FICO® Scores consideran la información positiva y negativa en un informe de crédito.

1 Análisis de Mercator Advisory Group, 2018

- Historial de pago: aproximadamente el 35 % de un FICO® Score se basa en la siguiente información:

- Información de pago sobre muchos tipos de cuentas:

- tarjetas de crédito

- cuentas minoristas

- préstamos en cuotas

- cuentas de empresas financieras

- Bancarrota y artículos de cobranza

- Detalles sobre pagos atrasados o no efectuados (“morosidades”), bancarrotas y artículos de cobranza

- Número de cuentas que no muestran pagos atrasados o que se pagan actualmente según lo acordado

- Información de pago sobre muchos tipos de cuentas:

- La cantidad que debe: aproximadamente el 30 % de un FICO® Score se basa en esta información:

- La cantidad que debe en todas las cuentas

- La cantidad que debe en diferentes tipos de cuentas

- Los saldos que debe en ciertos tipos de cuentas

- El número de cuentas que tienen un saldo

- La cantidad de la línea de crédito total que se está usando en las cuentas de crédito renovable

- La cantidad que se debe de los préstamos en cuotas, en comparación con los montos del préstamo originales

El uso de crédito es uno de los factores más importantes que se evalúan en esta categoría, ya que toma en cuenta el monto que debe en comparación con la cantidad de crédito que tiene disponible. Mientras los prestamistas determinan cuánto crédito están dispuestos a aprobar, usted controla cuánto usa. La investigación de FICO muestra que es más probable que la gente que usa un porcentaje alto de sus límites de crédito disponibles tenga problemas al realizar pagos en el momento o en un futuro cercano, en comparación con la gente que usa un nivel más bajo del crédito disponible.

Tener cuentas de crédito con un saldo vencido no significa necesariamente que sea un prestatario de alto riesgo con un FICO® Score bajo. Un historial largo de pagos constantes en cuentas de crédito es una buena manera de mostrarle a los prestamistas que puede administrar con responsabilidad un crédito adicional.

- Duración del historial de crédito: aproximadamente el 15 % de un FICO® Score se basa en esta información:

Generalmente, un historial de crédito más largo aumentará un FICO® Score, mientras todo lo demás se mantiene igual. Sin embargo, incluso la gente que no ha usado el crédito durante mucho tiempo puede obtener un buen FICO® Score, dependiendo de lo que indique el informe de crédito sobre su historial de pago y los montos adeudados. Con relación a la duración del historial, un FICO® Score toma en cuenta lo siguiente:

- Hace cuánto que se han establecido las cuentas de crédito. Un FICO® Score puede considerar la antigüedad de la cuenta más antigua, la antigüedad de la cuenta más nueva y la antigüedad promedio de todas las cuentas.

- Hace cuánto que se han establecido cuentas de crédito específicas.

- Cuánto tiempo ha pasado desde que usó determinadas cuentas.

- Crédito nuevo: aproximadamente el 10 % de un FICO® Score se basa en la siguiente información:

La investigación realizada por FICO muestra que abrir varias cuentas de crédito en un breve período de tiempo representa un riesgo mayor (en especial para las personas que no tienen un historial de crédito largo). En esta categoría, un FICO® Score considera lo siguiente:

- Cuántas cuentas nuevas se han abierto.

- Cuánto tiempo ha pasado desde que se abrió una cuenta nueva.

- La cantidad de solicitudes recientes de crédito que se han hecho, como lo indican las consultas a las agencias de informes de los clientes.

- Tiempo transcurrido desde que los prestamistas hicieron consultas de solicitudes de crédito.

- Si hay un buen historial de crédito reciente, después de cualquier problema de pago anterior.

Buscar un préstamo hipotecario, estudiantil o para vehículo puede generar que muchos prestamistas soliciten su informe de crédito, aunque usted esté buscando un único préstamo. Generalmente, los FICO® Scores compensan este comportamiento de compra de las siguientes maneras:

- Los FICO® Scores ignoran las consultas de préstamos hipotecarios, estudiantiles y para vehículos durante los 30 días anteriores al puntaje, por lo que las consultas no afectarán los puntajes de clientes que soliciten un préstamo en un plazo de 30 días.

- Después de 30 días, los FICO® Scores usualmente consideran las consultas similares (por ejemplo, préstamos hipotecarios, estudiantiles o para vehículos) que entran dentro de un período de compra representativo como una sola consulta al determinar su puntaje.

- Tipos de crédito en uso: aproximadamente el 10 % de un FICO® Score se basa en la siguiente información:

Los FICO® Scores consideran la combinación de tarjetas de crédito, cuentas minoristas, préstamos en cuotas, cuentas de empresas financieras y préstamos hipotecarios. No es necesario tener uno de cada uno, y no es una buena idea abrir una cuenta de crédito si no tiene la intención de usarla. En esta categoría, un FICO® Score considera:

- ¿Qué tipos de cuentas de crédito están en el informe de crédito? Si hay experiencia con cuentas tanto rotativas como cuentas para pago de cuotas o si la experiencia de crédito se limita a solo un tipo.

- ¿Cuántas cuentas de cada tipo existen? Un FICO® Score también toma en cuenta el número total de cuentas establecidas. Para diferentes perfiles de crédito, cuánto es demasiado variará según la imagen crediticia en general.

¿Qué excluyen los FICO® Scores?

Los FICO® Scores consideran una amplia gama de información en un informe de crédito. Sin embargo, NO toman en cuenta:

- raza, color, religión, nacionalidad, edad, género y estado civil

- salario u otra información de empleo (aunque es posible que los prestamistas consideren esta información por separado)

- lugar donde vive el consumidor

- cualquier tasa de interés que se cobre en una tarjeta de crédito o en otra cuenta

- cualquier artículo registrado como obligación de manutención de hijos o familia

- algunos tipos de consultas

- cualquier información que no esté presente en el informe de crédito

¿Cuál es un buen FICO® Score?

Generalmente, los FICO® Scores varían de 300 a 850; los puntajes más altos demuestran un riesgo de crédito menor y los puntajes más bajos demuestran un crédito de riesgo más alto (nota: algunos tipos de FICO® Scores tienen un rango ligeramente más amplio). Lo que se considera como un “buen” FICO® Score varía, ya que cada prestamista tiene sus propios estándares para aprobar solicitudes de crédito con base en el nivel de riesgo que considere aceptable. Entonces, un prestamista puede ofrecer sus tasas de interés más bajas a personas con FICO® Scores mayores a 730, mientras que otro puede ofrecerlo solo a las personas con FICO® Scores mayores a 760.

La siguiente tabla describe los rangos de FICO® Scores de la población de clientes en los EE. UU. Cabe reiterar que cada prestamista tiene sus propios estándares de riesgo de crédito, pero esta tabla puede utilizarse como guía general de lo que representa un FICO® Score.

|

Rango de puntaje |

Valoración |

Lo que los FICO® Scores significan en este rango |

|

800 o superior |

Excepcional |

|

|

De 740 a 799 |

Muy bueno |

|

|

De 670 a 739 |

Bueno |

|

|

De 580 a 669 |

Razonable |

|

|

Inferior a 580 |

Malo |

|

La investigación de FICO muestra que la gente con un FICO® Score alto es propensa a:

- Hacer todos los pagos a tiempo, todos los meses

- Mantener bajos los saldos de la tarjeta de crédito

- Solicitar un nuevo crédito solo cuando es necesario

- Establecer un historial de crédito de larga duración

¿Qué son los factores de puntaje?

Los factores de puntaje se proporcionan con el FICO® Score del cliente, los cuales son las áreas principales que afectaron los FICO® Scores de ese cliente. Es importante el orden en el que estos factores de puntaje se describen. El primer factor indica el área que más afectó el puntaje y el segundo es el que tiene la siguiente influencia más importante. Abordar estos factores puede beneficiar al puntaje.

¿Cuáles son los requisitos mínimos para calcular un FICO® Score?

Un archivo de crédito debe contener estos requisitos mínimos (nota:estosrequisitos pueden variarligeramenteparalos FICO® ScoresNG):

- Al menos una cuenta que haya estado abierta durante seis meses o más

- Al menos una cuenta que se haya reportado a la agencia de informes de los clientes durante los últimos seis meses

- Que no haya indicios de fallecimiento en el archivo de crédito (si compartía una cuenta con una persona reportada como fallecida, es importante que verifique su archivo de crédito para asegurarse de no verse afectado)

¿Cómo me pueden ayudar los FICO® Scores?

Un FICO® Score proporciona a los prestamistas un estimado rápido, objetivo y consistente de su riesgo de crédito. Antes de usar un puntaje de crédito, el proceso de otorgamiento de crédito podía ser lento, inconsistente e injusto. Considere que los FICO® Scores son solo uno de muchos factores que los prestamistas consideran al tomar una decisión de crédito. A continuación, se describe cómo los FICO® Scores pueden beneficiarlo.

Obtenga crédito más rápido: Los FICO® Scores se pueden obtener de manera casi instantánea, lo cual ayuda a que los prestamistas aceleren las aprobaciones de tarjetas de crédito y préstamos.

Decisiones de crédito imparciales: Factores como su género, raza, religión, nacionalidad y estado civil no se toman en cuenta en los FICO® Scores. Cuando un prestamista usa su FICO® Score, obtiene una evaluación de su historial de crédito justa y objetiva.

Puede ahorrar dinero: Un FICO® Score más alto puede ayudarle a que los prestamistas le otorguen mejores tasas; generalmente, entre más alto sea su puntaje, más bajos serán sus pagos y tasas de interés.

Más crédito disponible: Debido a que los FICO® Scores permiten que los prestamistas asocien de manera más precisa los niveles de riesgo con los prestatarios individuales, permiten que los prestamistas ofrezcan diferentes precios a diferentes prestatarios. En lugar de tomar decisiones de crédito estrictamente de “sí o no” y ofrecer productos de crédito “universales”, los prestamistas usan los FICO® Scores para aprobar a los consumidores a los que se les pudo haber rechazado el crédito anteriormente. Los prestamistas incluso pueden proporcionar a los prestatarios de mayor riesgo un crédito que es más probable que puedan administrar.

¿Tengo más de un FICO® Score?

Para mantenerse al día en cuestión de tendencias del cliente y las necesidades cambiantes de los prestamistas, FICO actualiza periódicamente su modelo de puntaje, lo que genera el lanzamiento de nuevas versiones de FICO® Score al mercado cada cierto número de años. Además, diferentes prestamistas usan versiones diferentes de FICO® Scores al evaluar su crédito. Por ejemplo, los prestamistas de vehículos a menudo usan FICO® Auto Scores, una versión de FICO® Score específica de la industria diseñada para sus necesidades.

¿Por qué mi FICO® Score es diferente a los otros puntajes que he visto?

Hay muchos puntajes de crédito diferentes disponibles para los clientes y prestamistas. Los FICO® Scores son puntajes de crédito usados por la mayoría de los prestamistas, y es posible que diferentes prestamistas usen versiones diferentes de los FICO® Scores. Además, los FICO® Scores se basan en los datos del archivo de crédito de una agencia de informes de los clientes, por lo que las diferencias en sus archivos de crédito pueden provocar diferencias en sus FICO® Scores.

¿Por qué los FICO® Scores varían o cambian?

Un puntaje puede cambiar por muchas razones. Los FICO® Scores se calculan cada vez que se solicitan, tomando en cuenta la información incluida en ese momento en su archivo de crédito de una agencia de informes de los clientes. Por lo tanto, conforme la información de su archivo de crédito en esa consumer reporting agency (CRA, agencia de informes de los clientes) cambia, los FICO® Scores también pueden cambiar. Revise sus factores de puntaje claves, ya que en estos encontrará los factores del informe de crédito que más afectaron un puntaje. Comparar los factores clave de los dos períodos diferentes puede ayudar a identificar las causas de un cambio en un FICO® Score. Tenga en cuenta que ciertos eventos, como pagos atrasados o bancarrota, pueden reducir sus FICO® Scores rápidamente.

FICO es una marca registrada de Fair Isaac Corporation en los Estados Unidos y otros países.

Redwood Credit Union y Fair Isaac no son organizaciones de reparación de crédito según lo definido en la ley federal o estatal, incluida la Ley de Organizaciones de Reparación de Crédito. Redwood Credit Union y Fair Isaac no brindan servicios de "reparación de crédito" ni asesoramiento o asistencia relacionados con la "reconstrucción" o la "mejora" de su historial de crédito, historial de crédito o calificación crediticia.

El puntaje FICO® y el contenido educativo asociado se proporcionan únicamente para su propia revisión, uso y beneficio personal no comercial.